資金計画を立てる

買いたい物件があったとしても、自己資金はいくら出して借入をいくらにしていくか、住宅ローン商品はどのようなものを利用していくか、お客様の家族状況やライフプランにより考えて資金計画を立てていくことが必要です。特に住宅ローンを検討する際には、「住宅ローンの借入可能金額」と購入後に「支払いをしていける金額なのか(20年以上の期間)」は違うと考えます。つまり、銀行が貸してくれる金額=借入して支払っていける金額、ではないと考えたほうがよいということです。

住宅ローンの借入額、ローンの組み方

住宅ローンを検討する際には、「住宅ローンの借入可能金額」と購入後に「支払いをしていける金額なのか(20年以上の期間)」は違うと考えます。つまり、銀行が貸してくれる金額=借入して支払っていける金額、ではないと考えたほうがよいということです。

ローンも固定金利を使うのか、変動金利を選ぶべきか、金利や団体信用生命保険も金融機関により選択肢が増えております。自分のライフプランに合ったローン商品を選ぶためにも不動産のプロに相談すべきポイントです。

住宅ローンの事前審査をしておこう

買いたい物件がある程度決まった時点で、住宅ローンの事前審査をしておくとその後の流れが非常にスムーズに運びます。購入したい物件の正式申込をしたが、ローンが通らず購入できないということのないようにしたいものです。

事前審査をしておくことで安心して計画が立てられます。気に入った物件が出た場合、タイミングを逃さず決断するためにも、事前審査はポイントとなります。

マイカーローン・カードローン等の返済を行われている場合は、その分も加算されますので、そのことを事前相談しておく必要があります。

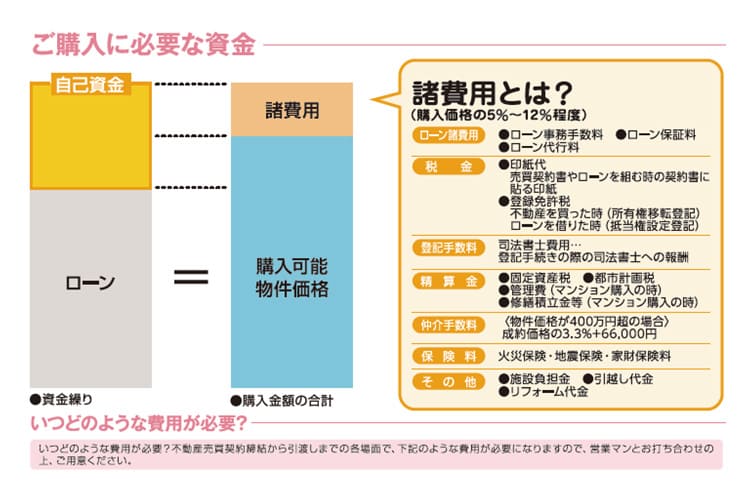

諸費用を知っておこう

住宅ローンで借入する金額以外にどんな費用がかかるのか、知っておくことも重要ですね。諸費用は、自己資金=現金で用意しておく必要があります。購入する物件の種類(マンション、戸建、土地から購入)によっても諸費用金額が変わりますので、不動産会社に相談して把握しておきましょう。

多くの方は少しでも新しく、少しでも広く、少しでも便利な立地を求めて不動産をお探しです。しかし、希望条件が多くなりすぎると予算オーバーになることもあります。

安易に、購入予定価格(物件価格)を吊り上げていくことのないように、資金計画をしておくことで、身の丈に合った「安心できる返済計画」が可能になります。

安心できる購入をしていきましょう。